Hay dos tipos de facturas que normalmente se usan cuando se envía o exporta una mercancía fuera de la CEE: Factura comercial y factura pro-forma.

Hay dos tipos de facturas que normalmente se usan cuando se envía o exporta una mercancía fuera de la CEE: Factura comercial y factura pro-forma.

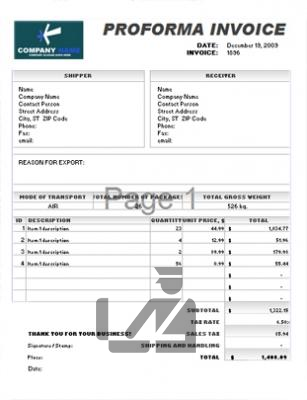

La factura comercial es un documento que emite un proveedor o vendedor donde indica: datos del proveedor/vendedor, numero de CIF de empresa, numero de factura, fecha, descripción del artículo , precio del artículo, cualquier otro valor por servicio añadido , métodos de pago acordados, datos del destinatario (ya sea empresa o particular), total de la factura. Cuando se envía una mercancía acompañada con una factura comercial, aduana en el país destino donde va la mercancía calculara aranceles e impuestos en base al total indicado en la factura. La factura comercial es un documento final y una vez la mercancía empieza a transitar con la factura comercial adjuntada, no se puede modificar.

En la factura comercial se debe indicar obligatoriamente los siguientes datos:

Datos del exportador:

– Nombre de la empresa exportadora

– CIF de la empresa exportadora

– dirección de la empresa exportadora

– Teléfono de contacto

– descripción de la mercancía que se va a exportar : nombre, numero de serie (si tiene numero de serie) , valor (claramente desglosado), razón por la cual se exporta la mercancía ( ejemplo: venta)

Datos del importador ( del que recibe):

– nombre de la empresa importadora

– dirección de entrega completa

– teléfono de contacto

– persona de contacto

Si no se indican los datos arriba indicados, puede resultar en la mercancía se retenga en aduana hasta que se proporcione la factura correcta.

El otro tipo de factura es la factura pro-forma. La factura pro-forma es un documento previo a una factura comercial. Las facturas pro-forma se suelen usar cuando se envían muestras de productos a un cliente (normalmente empresas aunque también se puede enviar una muestra a un particular). Se puede indicar un precio acordado o un precio estadístico de cada artículo, siempre se debe indicar un valor nunca se puede emitir una factura pro-forma con valor “0”. Aduana no procesara importaciones, aunque sean muestras, si no se indica un valor en la factura. Si se sabe el código TARIC se recomienda se indique porque esto facilita la aduana a procesar la importación y agiliza el proceso resultando en menos tiempo de espera para el cliente. Dependiendo en el país destino, no suele generar cargos de importación por mercancía que son muestras o con valores estadísticos, pero esto depende 100% en la aduana destino. Poniendo un valor estadístico o indicando “muestra” no garantiza que no se generaran gastos.

También se puede crear una factura pro-forma para envíos entre particulares. Normalmente es el caso cuando se envían efectos personales a países fuera EU. En este caso, se indica un listado completo del contenido del paquete con valor estadístico de cada prenda. Se debe indicar claramente la razón por la cual se exporta la mercancía y es recomendable adjuntar copia de pasaporte o DNI de la persona que envía la mercancía. También se recomienda se adjunte algún documento a la factura pro-forma justificando que el país destino es la residencia de la persona, para que aduana no genere gastos por retorno de efectos personales sin valor comercial. En algunos países, como Suiza, suelen solicitar algún tipo de documento que justifique la importación como un contrato de trabajo, certificado de algún entidad educativa que certifique que va atender a un curso por “x” tiempo.

Datos obligatorios que se debe indicar en una factura pro-forma:

Datos del remitente:

– Nombre de la empresa o particular

– CIF de la empresa o DNI/Pasaporte del particular ( copia de DNI o Pasaporte

– dirección de la empresa o particular

– Teléfono de contacto

– descripción de la mercancía que se va a exportar/enviar: nombre del cada producto, numero de serie si disponible , valor de cada producto claramente desglosado, razón por la cual se envía (ejemplo: envío de muestras, efectos personales, regalo, devolución, etc.)

Datos del importador/destinatario ( del que recibe):

– nombre de la empresa importadora/destinatario

– dirección de entrega completa

– teléfono de contacto

– persona de contacto

Toda mercancía que se exporte con destino a Países fuera de la Union Europea o que sea importada a Europa desde paises fuera de la Union Europea, deben ir acompañada con factura comercial o factura pro-forma.

Depende de la naturaleza de la mercancia a enviar, es posible que haya que añadir algun texto mas dando mas detalles de la mercancia a enviar, es el caso de cuando se envia ropa desde España a paises fuera de la union Europea que es necesario declarar que la ropa no esta elaborada con animales de especies protegidas.

Hemos realizado un articulo con información ampliada Como hacer Facturas Comerciales y proforma para importar o exportar

Etiquetado: docs importacion, documentos de exportacion, documentos de importacion, documentos para exportar, export docs, factura comercial, factura pro-forma, factura proforma, import docs

Publicaciones relacionadas:

Publicaciones relacionadas: